Blog

PFNで金融・機械学習の研究開発を行っているエンジニアの伊藤克哉です。人工知能(特に自律エージェントとマルチエージェントシステム)のトップ会議のひとつであるAAMAS 2021に、PFNの伊藤克哉・南賢太郎・今城健太郎と野村アセットマネジメント株式会社の中川慧氏が共同で執筆した株価予測に関する論文“Trader-Company Method: A Metaheuristic for Interpretable Stock Price Prediction”がFull paperで採択されました。本記事ではその内容について簡単に紹介したいと思います。

Disclaimer: The views expressed here are our own and do not necessarily reflect the views of Preferred Networks and Nomura Asset management. (本記事で示された見解及び意見は著者個人のものであり、 必ずしもPreferred Networks及び野村アセットマネジメント株式会社のものではありません。)

背景

金融業界は古くからデータを熱心に分析してきた業界です。「クオンツ」と呼ばれる天才たちが「アルファ」と呼ばれる、まだ誰も発見していない金融市場の法則性・利益の源泉を発見するべく格闘する物語を聞いたことがある人も多いのではないでしょうか?

一方、金融業界で「儲かり続ける機械学習技術」を作るのは実は難しいです。一体どのような困難があるのかを分割して考えてみたいと思います。これらの困難については[1]で詳しく解説されています。

困難その1:市場の効率性

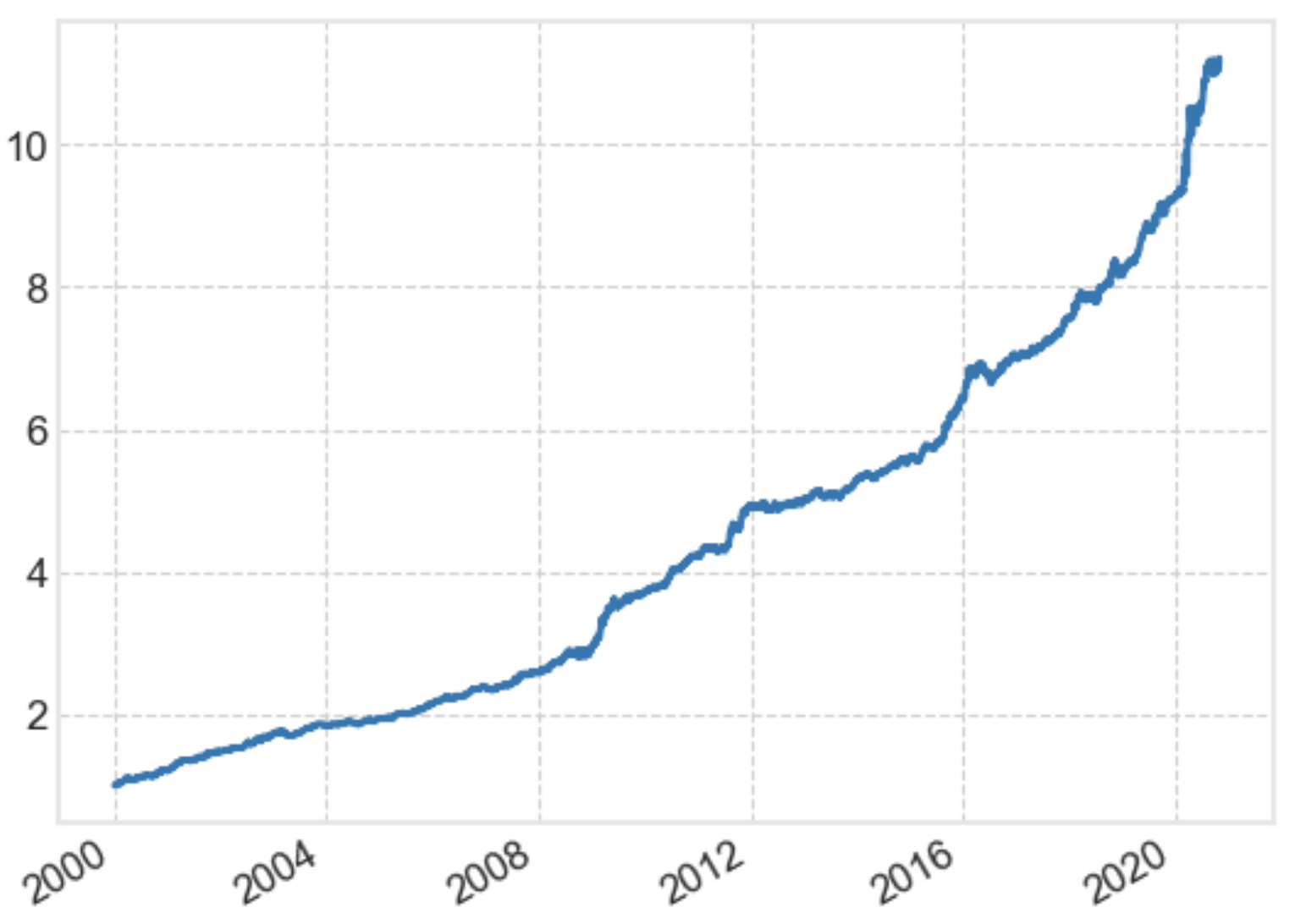

図1.アメリカの株価の上下を52%の的中率で日々当てる事ができる仮想的な予測機の2000年からの運用成績。毎月負けることなく常に勝ち続けている。

市場が効率的とは金融市場に必勝法がない状況をいいます。金融市場(株や債券などが取引される場所)には多くの参加者がおり、彼らは日々収益を生み出すためにトレードをしています。そのため、安すぎる金融資産は買われ・高すぎる金融資産は売られます。このように様々な情報を反映して需要と供給に基づいて適正な価格に落ち着くといわれています。これが効率的市場仮説です。このようなすべてを織り込んだ市場においては、値段が上がるのと下がるのはちょうど50:50となっており、投資は完全にランダムな賭け事となってしまいます。

図1はアメリカの株価の上下を52%の的中率で日々当てる事ができる仮想的な予測機の2000年からの運用成績です。20年間コンスタントに負け続けることはなく、資産が10倍になっていることがわかります。52%というと、とても低い的中率かのように思えますが、世界を見渡してもこれほど良い投資ファンドがほぼないことから、52%という的中率が達成するのにいかに難しいかがおわかりいただけると思います。

このような効率的な市場では、金融の知識を活用し、「何がノイズで何がシグナルなのか?」を的確に判断する必要があります。

困難その2:市場の非定常性

非定常性とは一般的な時系列解析の用語ですが、特にここではトレーディング戦略が安定して収益を得ることができず、パフォーマンスが良くなったり悪くなったりする状況をいいます。効率的市場仮説の逆として、金融市場でもし誰もまだ発見していない法則や情報を手に入れてトレードをすると、その優位性から収益を生み出すことができます。しかし、そのトレーディング戦略のパフォーマンスもとても不安定と言われているのです。

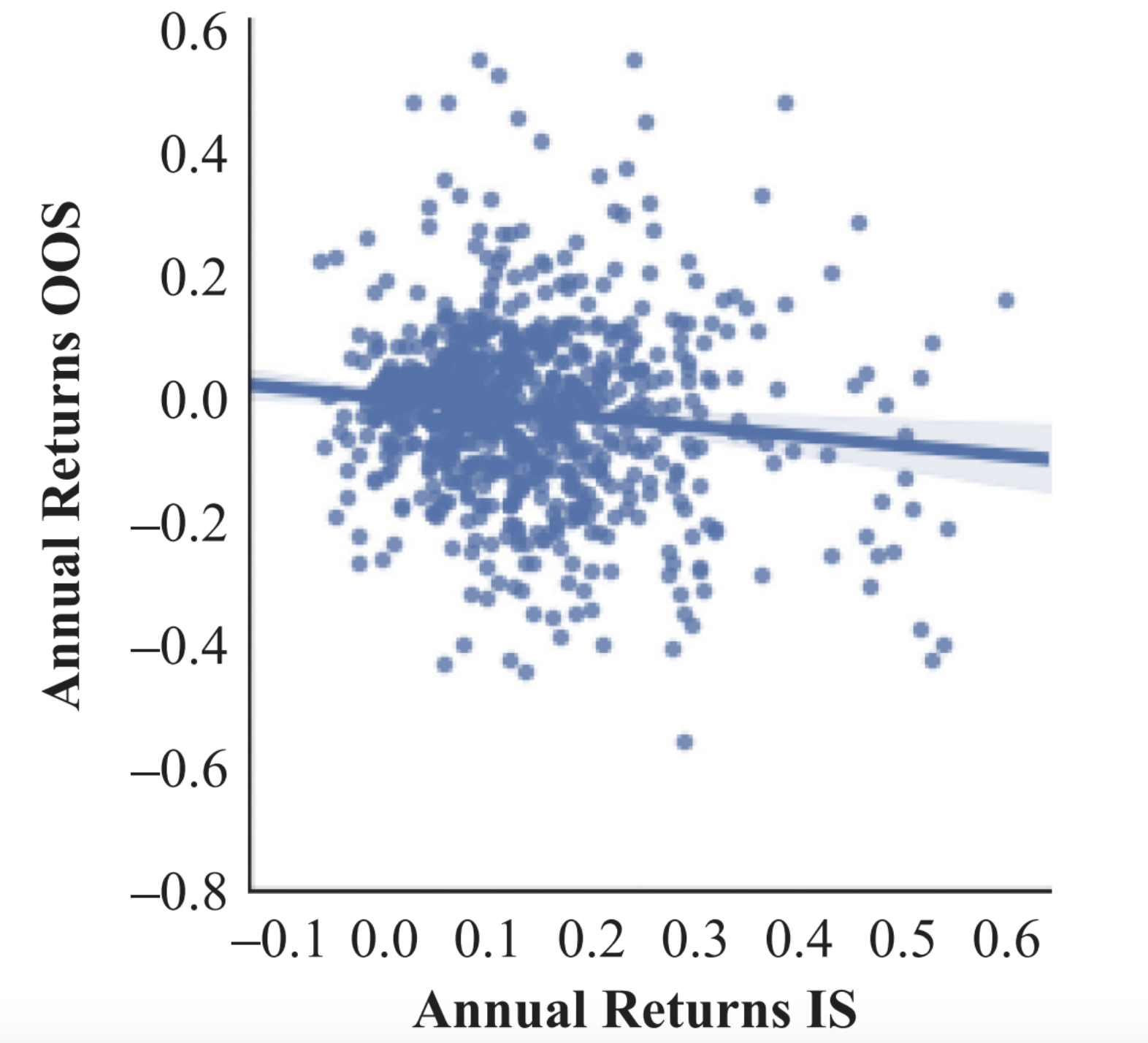

図2. 888個のトレーディング戦略のある期間内での年利回りと別期間での年利回り。ほぼその相関はない。図は[2]から転載。

図2は888個のトレーディング戦略のある期間内での年利回りと別期間での年利回りを表しています。ほぼそのリターンの相関はなく、今年儲かったからといって、来年も儲かるとは言えないということがわかります。

別の言い方をすれば、トレーディングとは時々刻々ルールが変わるゲームであり、かつそのゲームで絶対に勝ち続ける方法はないのです。

困難その3:トレーディング戦略の解釈性

さらに金融業界では「攻め」の意味でも「守り」の意味でも戦略の解釈性が重要となります。

「守り」の意味での解釈性とは、資産運用会社や証券会社は顧客の金銭を動かす仕事であるので、顧客にトレードの根拠などを説明しなければならないという意味での解釈が要求されているということです。

一方「攻め」の意味での解釈性とは、困難その1・2のように勝つのが非常に難しく・勝ち続けるのも非常に難しい状況で、自分が何をやっているのかを理解することこそが良いトレードにつながるという意味での解釈性が要求されているということです。

世界的に著名な投資家、ウォーレン・バフェット氏の言葉に「リスクとは、自分が何をやっているかよくわからない時に起こるもの」という言葉がありますが、まさにこれはトレーディング戦略の解釈性が重要であるということを示している格言です。

解決案

上記の3つの困難に対する解決策として私達は、次のような仮説をたてました。

(i)金融工学と機械学習を融合させることで良い戦略を見つける事ができないか?

(ii)一つの戦略より多数の戦略を統合するほうが高い収益を得ることができないか?

(iii)多数の戦略の各々は単純な戦略にすることで高い解釈性を得ることができないか?

(i)については、帰納バイアスや事前知識と言われるものであり、金融にフィットした構造の機械学習アルゴリズムを作っておき、効率よく収益性の高い法則を発見することで困難1を解決することを目指しています。(ii)については機械学習においては弱学習器の統合と呼ばれるものであり、まさに困難2を直接的に解決をすることを目指しています。(iii)について、広く使われているアンサンブル手法(ランダムフォレストなど)の予測結果を解釈することは、一般に難しいとされています。そこで提案手法では、金融工学の専門家にとって解釈可能であるような単純な戦略を弱学習器として採用することで、困難3の解決を目指します。なお、このように機械学習における解釈性について研究する分野はExplainable AIなどと呼ばれ、近年盛んに研究されています。

解決法

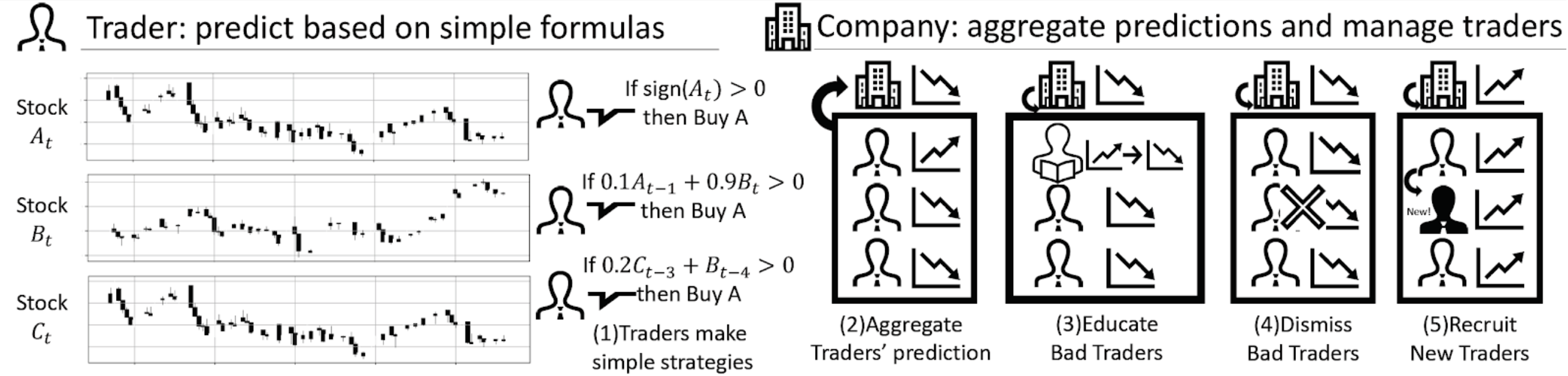

図3. Trader-Company法の概念図。Traderはシンプルな式で未来の利回りを予測し、CompanyはTraderを管理し総合する。

具体的な解決策として私達は、”Trader”と”Company”と呼ばれる2つの構成要素からなる、Trader-Company法を提案します。

Traderは過去の株の利回りを入力として、シンプルな予測式により未来の株の利回りを予測します。CompanyはTraderたちを大量に保有し、管理することによってTraderを作りかつ、Traderたちの予測をまとめることによって1つの株価の予測を行います。こうすることによって、仮説(i)に基づき金融工学と機械学習を融合させ、仮説(ii)に基づき大量の戦略を保有し、仮説(iii) に基づき解釈可能なTraderという予測式を得ることができます。

個々のTraderの予測式については、”101 Formulaic Alphas”[3]という論文を参考にしています。Formulaic Alphaは例えば

α=(終値-始値)/(高値-低値)

という式によって将来の利回りを予測します。これは金融工学的にはモメンタム戦略と呼ばれる、過去に上がった株を買い・過去に下がった株を売る戦略の利回りとなります。このように、個々のTraderは解釈可能であり、解釈性の問題(問題3)を解決しています。

Companyは、このような予測式を大量に生成し、さらにそれを派生・微調整・削除することで、より良い予測式を作ることを目指します。最終的には大量にあるTraderを重みづけて予測をすることにより適材適所をした予測を目指します。

また、Traderの戦略には「どのような株を用いて」「いつの情報を用いて」「どのような演算子を用いて」などの情報の組み合わせの数だけの膨大なパラメータがあります。どれだけ膨大かというと、例えば500銘柄の10期間の情報を10個を4演算で組みわせて予測を行うという簡単な戦略には、単純計算では(500*10)^10*4^9=10^42通りオーダー=1兆×1兆×1兆×100億通りオーダーの戦略が存在します。Companyは、それを金融の事前知識と「トレーダを採用・教育・解雇する」という実世界に似せた発想で効率的に探索しているので、良い戦略を効率的に見つけ出すことができるのです。

実験結果

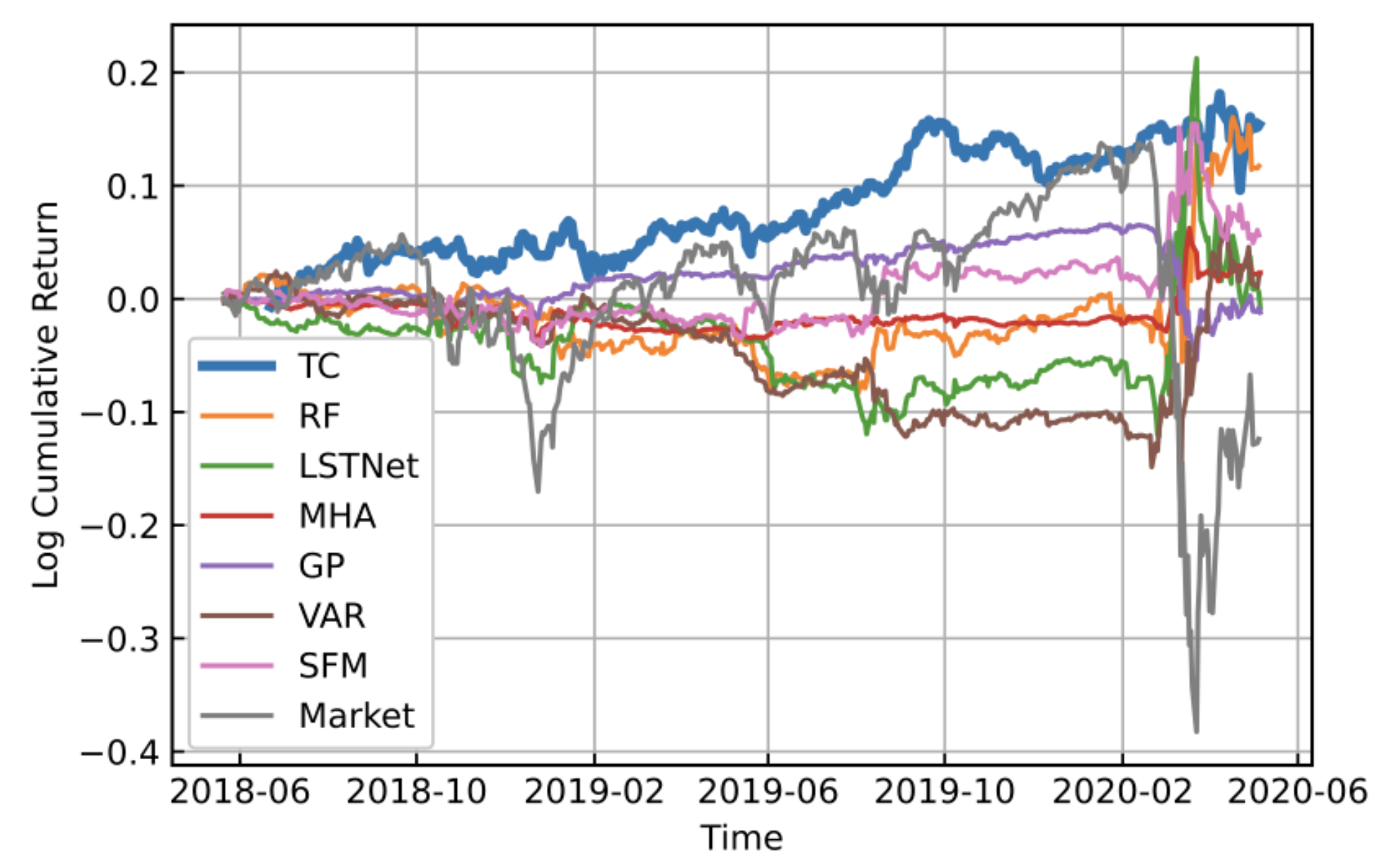

私達は、実験としてアメリカのS&P500組入銘柄の日足データを用いて実験をしました。図4は既存手法と提案手法(TC)の累積リターンを示しています。アメリカ市場ではコロナショックで多くのアルゴリズムが損害を被る中、我々のTCはコンスタントに利益をあげられていることがわかります。実験結果の詳細やその他多角的な実験は論文本文を御覧ください。

図4. Trader-Company法と既存手法のリターン。各手法の詳細については論文参照。

まとめ・終わりに

本論文では以下のような貢献をしました。

- Traderというシンプルな式を用いることにより、金融の事前知識を簡単にモデルに組み込むことができ、かつ解釈可能な予測式得ることができるようになりました。

- CompanyというTraderを管理する要素を用いることにより、多様性を担保しながら非定常性に対応することができるようなりました。

最後に私見ではありますが将来の展望を述べます。

勿論これで私達の仕事は終わりではなく、また、これらのアルゴリズムの有効性が将来に渡って保証されていることもありません。

Preferred Networksでは、

- Motivation-Driven (熱意を元に)

- Learn or Die (死ぬ気で学べ)

- Proud, but Humble (誇りを持って、しかし謙虚に)

- Boldly do what no one has done before (誰もしたことがないことを大胆に為せ)

という4つの行動規範をPFN valuesとして定めています。これはまさに金融業界と親和性の高い行動規範ではないかと著者個人は考えています。

実際、経済学や数学や時系列解析だけでなく、物理学や自然言語処理や強化学習や画像処理などを用いてそれぞれが「熱意を元に」マーケットに挑むことが可能であり、常に進化し続ける金融市場においては「死ぬ気で学ぶ」ことが必要とされ、一時の運で収益を上げることが可能な金融市場においては「誇りを持って、しかし謙虚に」行動することが必要とされ、みんながやっていることをしても収益は上がりませんので「誰もしたことがないことを大胆に為す」必要があります。

PFN valuesのもとに、世界の金融市場に価値を提供できるよう今後とも私達は金融工学の研究や投資アルゴリズムの開発などを行っていく予定です。

参考文献

[1] Israel, Ronen and Kelly, Bryan T. and Moskowitz, Tobias J., Can Machines ‘Learn’ Finance? (January 10, 2020). http://dx.doi.org/10.2139/ssrn.3624052

[2] Wiecki, Thomas and Campbell, Andrew and Lent, Justin and Stauth, Jessica, All that Glitters Is Not Gold: Comparing Backtest and Out-of-Sample Performance on a Large Cohort of Trading Algorithms (March 9, 2016). https://doi.org/10.3905/joi.2016.25.3.069.

[3] Kakushadze, Zura, 101 Formulaic Alphas (December 9, 2015). Wilmott Magazine 2016(84) (2016) 72-80, http://dx.doi.org/10.2139/ssrn.2701346